이 글은 2026년 6월 기준 금융위원회 전세대출 갈아타기 안내, 전세대출 DSR FAQ, 한국주택금융공사 전세대출 금리 공시, 마이홈 버팀목전세대출 안내를 확인해 정리했습니다. 전세대출은 개인 신용, 보증기관, 임대차계약 기간, 주택 요건, 은행 우대조건에 따라 결과가 달라집니다. 특정 은행이나 대출상품을 추천하지 않습니다.

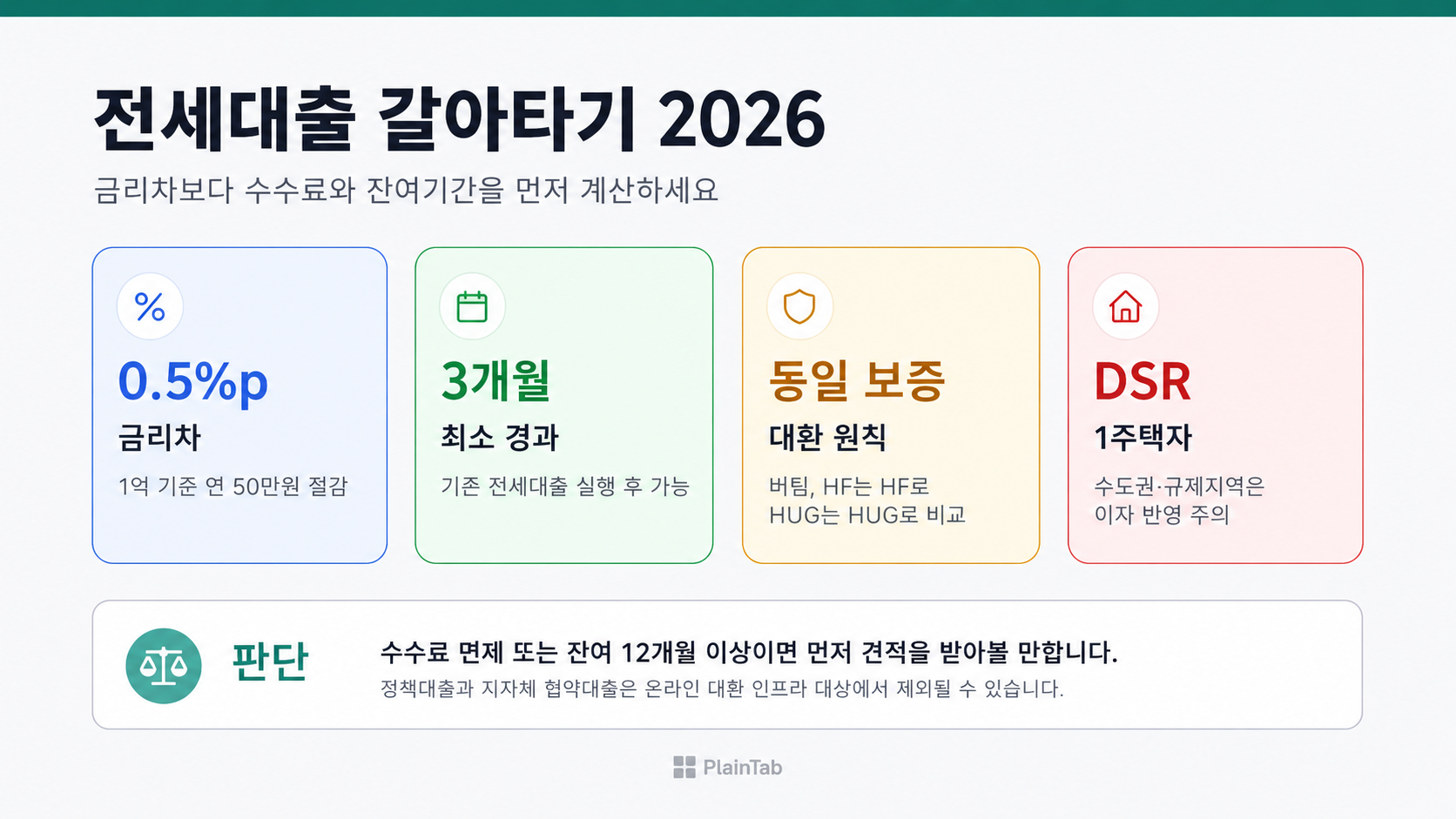

전세대출 갈아타기는 금리가 낮아졌다는 이유만으로 바로 움직이면 안 됩니다. 0.5%p 차이면 1억 원 기준 연 50만 원을 아낄 수 있지만, 중도상환수수료와 신규 약정 비용을 빼면 실익이 거의 없을 수도 있습니다.

원문의 핵심은 좋았습니다. 다만 일부 제휴성 표현과 규제 단정 문구는 줄이고, 공식 기준으로 확인 가능한 조건만 남기는 편이 더 안전합니다. 여기서는 “갈아타면 얼마 아끼나”보다 “내 케이스가 손익분기를 넘는가”를 먼저 계산합니다.

금리차 0.5%p는 대출잔액 1억 원당 연 50만 원, 월 약 4만 1,700원 절감입니다. 수수료가 0원이면 바로 실익이 생기지만, 수수료 0.4%만 붙어도 손익분기는 약 10개월입니다.

온라인 전세대출 갈아타기는 기존 대출 실행 3개월 이후부터 임차계약기간의 절반이 지나기 전까지가 기본 범위입니다. 계약갱신 때는 만료 2개월 전부터 15일 전까지 신청 완료가 필요합니다.

가장 먼저 확인할 것은 금리표가 아니라 현재 약정서입니다. 중도상환수수료율, 면제 시점, 보증기관(HF/HUG/SGI), 잔여기간, 임대인 확인 필요 여부를 먼저 봐야 합니다.

1. 전세대출 갈아타기가 가능한 기본 조건

금융위원회 안내 기준으로 온라인·원스톱 대환대출 인프라의 전세대출 갈아타기는 모든 주택의 보증부 전세자금대출을 대상으로 시작됐습니다. 다만 모든 전세대출이 항상 이동 가능한 것은 아닙니다.

| 구분 | 기본 기준 | 확인할 점 |

|---|---|---|

| 대상 대출 | HF, HUG, SGI 보증부 전세자금대출 | 기존 보증기관과 신규 보증기관을 맞춰야 하는 경우가 많음 |

| 가능 시점 | 기존 대출 실행 3개월 이후부터 임차계약기간 절반 전까지 | 2년 계약이면 보통 3개월 이후부터 1년 전까지가 핵심 구간 |

| 갱신 시점 | 계약 만료 2개월 전부터 15일 전까지 신청 완료 | 갱신계약서와 보증금 증액 여부 확인 |

| 증액 | 원칙적으로 기존 잔액 이내 | 계약갱신으로 보증금이 늘면 증가분 한도 허용 가능 |

| 제외 가능 | 연체, 법적 분쟁, 저금리 정책금융, 지자체 협약대출 등 | 버팀목 등 정책대출은 별도 창구 확인 |

특히 중요한 것은 보증기관입니다. 금융위원회는 전세대출 갈아타기 때 기존 대출 보증기관과 동일한 보증기관의 보증부 대출로만 갈아타기가 가능하다고 안내했습니다. HF 보증부 대출이면 HF 보증부 상품끼리, HUG 보증부 대출이면 HUG 보증부 상품끼리 먼저 비교해야 합니다.

2. 금리표보다 먼저 봐야 하는 5가지

한국주택금융공사 주별 공시 기준으로 2026년 6월 1일부터 6월 7일까지 HF 보증서 담보 전세대출 평균금리는 은행별로 3.70%에서 5.64%까지 차이가 있었습니다. 하지만 이 숫자는 평균금리입니다. 실제 적용금리는 내 신용점수, 소득, 거래실적, 보증기관, 목적물 요건에 따라 달라집니다.

| 확인 항목 | 왜 중요한가 | 어디서 확인하나 |

|---|---|---|

| 현재 금리와 잔액 | 절감액 계산의 기준 | 기존 은행 앱, 대출 약정서 |

| 중도상환수수료 | 손익분기를 결정 | 약정서, 은행 상담, 금융협회 공시 |

| 보증기관 | 동일 보증기관 대환 여부 판단 | 대출 약정서, 보증서 |

| 잔여 임차기간 | 온라인 대환 가능 시점과 순절감 기간 판단 | 임대차계약서 |

| 임대인 협조 | 임대차 사실 확인, 채권양도 통지 일정 영향 | 신규 은행 가심사 단계 |

3. 보증금과 금리차로 절감액 계산하기

계산은 단순합니다. 연간 절감액은 대출잔액에 금리차를 곱하면 됩니다. 대출잔액 1억 원에서 금리차가 0.5%p라면 1억 원 x 0.005 = 연 50만 원입니다. 월로 나누면 약 4만 1,700원입니다.

| 대출잔액 | 금리차 0.3%p | 금리차 0.5%p | 금리차 1.0%p |

|---|---|---|---|

| 1억 원 | 연 30만 원 | 연 50만 원 | 연 100만 원 |

| 2억 원 | 연 60만 원 | 연 100만 원 | 연 200만 원 |

| 3억 원 | 연 90만 원 | 연 150만 원 | 연 300만 원 |

| 4억 원 | 연 120만 원 | 연 200만 원 | 연 400만 원 |

여기서 멈추면 안 됩니다. 갈아타기의 실제 이득은 절감액에서 중도상환수수료, 인지세, 보증료, 채권양도 통지 비용, 우대조건 유지 비용을 빼고 봐야 합니다.

4. 손익분기개월을 먼저 계산하세요

손익분기개월은 총 갈아타기 비용을 월 절감액으로 나누면 됩니다. 예를 들어 1억 원 대출에서 금리차가 0.5%p면 월 절감액은 약 4만 1,700원입니다. 수수료가 40만 원이면 손익분기는 약 10개월, 80만 원이면 약 19개월입니다.

| 가정 | 총비용 | 월 절감액 | 손익분기 | 판단 |

|---|---|---|---|---|

| 수수료 면제 | 0원 | 약 4.17만 원 | 즉시 | 신규 비용만 확인 |

| 수수료 0.4% | 40만 원 | 약 4.17만 원 | 약 10개월 | 잔여 12개월 이상이면 비교 가치 |

| 수수료 0.8% | 80만 원 | 약 4.17만 원 | 약 19개월 | 잔여 1년이면 신중 |

| 보증료·인지세 추가 | 상품별 다름 | 약 4.17만 원 | 다시 계산 | 총비용 기준으로 판단 |

2025년 1월 13일 이후 신규 대출부터는 중도상환수수료가 실비용 기준으로 개편됐습니다. 그래서 예전 약정과 새 약정을 같은 수수료율로 놓고 비교하면 틀릴 수 있습니다. 현재 약정서의 수수료율과 경과기간을 먼저 확인하세요.

5. 1주택자는 한도와 DSR을 따로 봐야 합니다

무주택자라면 보증기관과 은행 심사가 핵심이지만, 1주택자는 규제 확인이 하나 더 들어갑니다. 금융위원회는 2025년 9월 8일부터 1주택자의 수도권·규제지역 내 전세대출 한도를 보증기관 3사 기준 2억 원으로 일원화했습니다. 2025년 10월 29일부터는 1주택자의 전세대출 DSR 산정 때 원금이 아니라 이자상환분을 반영하는 기준도 시행됐습니다.

| 구분 | 핵심 | 갈아타기 전 확인 |

|---|---|---|

| 1주택자 한도 | 수도권·규제지역 전세대출 한도 2억 원 일원화 | 내 전세계약 지역과 보유주택 수 |

| DSR | 1주택자 전세대출은 이자상환분 반영 | 기존 신용대출·주담대가 있는지 |

| 기존 대출 연장 | 규제 시행 전 계약의 연장은 예외가 있을 수 있음 | 증액 없는 단순 연장인지 |

| 정책대출 | 버팀목 등은 요건과 창구가 다름 | 소득, 자산, 무주택, 중복대출금지 요건 |

버팀목전세대출은 마이홈 안내 기준으로 부부합산 연소득, 순자산, 무주택, 보증금, 한도 요건을 함께 봅니다. 금리가 낮아 보여도 전세자금대출 또는 주택담보대출 중복 이용 제한에 걸릴 수 있으므로, 정책대출 전환은 은행 앱 대환보다 별도 상담이 먼저입니다.

6. 온라인 대환과 정책대출 전환은 다릅니다

온라인·원스톱 대환대출 인프라로 갈아탈 수 없는 대출도 있습니다. 금융위원회 Q&A는 저금리 정책금융상품, 지자체 협약대출 등을 갈아탈 수 없는 기존대출로 안내합니다. 버팀목전세대출, 청년전용 버팀목, 신혼부부 전세자금대출처럼 주택도시기금 재원 상품을 검토한다면 온라인 대환 버튼보다 기금 수탁은행의 별도 절차를 확인해야 합니다.

| 목표 | 먼저 할 일 | 주의점 |

|---|---|---|

| 은행만 바꾸기 | 현재 보증기관과 동일한 상품 견적 | 동일 보증기관 제휴 여부 확인 |

| 계약 갱신 때 갈아타기 | 만료 2개월 전부터 15일 전까지 신청 일정 확보 | 보증금 증액분 한도만 허용될 수 있음 |

| 정책대출로 이동 | 소득·자산·무주택·중복대출금지 요건 확인 | 온라인 대환 인프라와 별도 절차 가능성 |

| 임차권등기 상황 | 기존 보증·분쟁·연체 상태 확인 | 법적 분쟁 상태면 대환 제한 가능 |

7. 갈아타기 전 순서

- 현재 약정서 확인: 금리, 잔액, 중도상환수수료율, 수수료 면제 시점, 보증기관을 적습니다.

- 임대차계약 기간 확인: 온라인 대환 가능 구간인지, 갱신 신청 마감에 걸리지 않는지 봅니다.

- 동일 보증기관 견적 비교: HF면 HF, HUG면 HUG, SGI면 SGI 기준으로 먼저 비교합니다.

- 총비용 계산: 수수료, 인지세, 보증료, 채권양도 통지 비용, 우대조건 유지 비용을 더합니다.

- 손익분기개월 계산: 총비용을 월 절감액으로 나눕니다.

- 가심사 후 결정: 실제 승인금리와 한도를 받은 뒤 기존 대출 상환일과 신규 실행일을 맞춥니다.

마무리

전세대출 갈아타기는 금리차만 보면 쉬워 보이지만, 실제로는 수수료와 기간의 문제입니다. 0.5%p 낮아도 잔여기간이 짧고 수수료가 크면 손해가 날 수 있습니다. 반대로 수수료가 없고 잔여기간이 1년 이상 남았다면 견적을 받아볼 이유가 충분합니다.

보증금이 묶인 상태에서 새 전세대출까지 고민하는 상황이라면 임차권등기 후 전세대출 이자 부담을 먼저 보세요. 절차 자체가 궁금하다면 임차권등기명령 신청 절차, 회수 단계는 보증금 회수 3단계, 비용은 임차권등기명령 비용 시뮬레이션으로 이어서 보면 됩니다.

출처와 확인 기준

- 금융위원회 전세대출 갈아타기 서비스 보도자료: https://www.fsc.go.kr/no010101/81596

- 금융위원회 아파트 주담대·전세대출 갈아타기 Q&A: https://www.fsc.go.kr/no040101?cnId=2060

- 금융위원회 1주택자 전세대출 한도 일원화: https://www.fsc.go.kr/no010101/85253

- 금융위원회 전세대출 DSR FAQ: https://www.fsc.go.kr/po020201/85518

- 금융위원회 중도상환수수료율 개편 안내: https://www.fsc.go.kr/no010101/83833

- 한국주택금융공사 전세대출금리안내 주별: https://www.hf.go.kr/ko/sub02/sub02_01_07_01.do

- 마이홈 버팀목전세대출 안내: https://m.myhome.go.kr/hws/portal/cont/selectSupLeaseLoanView.do